洗澡,这件日常生活里再简单不过的事,对老人来讲,却成了存在诸多风险隐患的“体力活”,尤其对于没有自理能力的失能老人来说,更是困难重重。虽然近年来,伴随老龄程度加深,“助浴师”这个职业逐渐走进大众视野,但与庞大的社会需求相比,仍显得捉襟见肘。

失能,意味着高昂的医疗护理费用和人力照顾成本,普通家庭根本无从招架,“一人失能,全家失衡”成为很多家庭的真实写照。国家卫健委数据显示,目前我国失能、半失能老年人口超过4000万。而北京大学一项人口学研究显示,到2030年,我国失能老人规模将超过7700万,失能老人将经历7.44年的失能期。中国人口期望寿命在继续增长,失能问题将在未来更为严峻。

我们常说,老人的今天,也是我们的明天。如何让这部分日趋庞大的失能群体体面且有尊严地度过晚年,是全社会需要共同思考的问题。为加强社会保障体系的深入推进,社保“第六险”——“护理险”自2016年开始试点,而商业护理险作为有力补充,也紧随其后开展行动。

梧桐树保险经纪在售的昆仑健康乐享年年终身护理保险计划,正是在此背景下的有力实践。若被保人生存期间遇到失能问题,乐享年年可以给付一笔失能金支撑疗养照护;若被保人生存存续,消费者还能申请减保领取现价,用作补充养老金或其他资金周转用途。一份保单,兼顾健康保障和资产规划,并且各方面都相当到位,性价比不用多说!

护失能周全,百岁人生更无忧

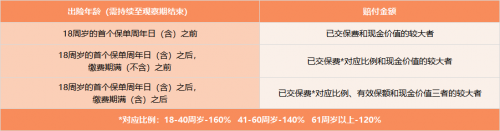

乐享年年的长期护理金,是指在被保人等待期后经医院或司法鉴定机构诊断确定丧失独立完成六项基本日常生活活动中的三项或三项以上的活动能力,且持续到观察期结束,就能按约定给付保险金。在长寿时代、百岁人生背景下,这份保障守护终身,实现生命质的延长,既能让老人享受到更专业的照顾和康复,同时也能有效为家人减负,利人又利己,温暖而贴心。

高现价领跑,IRR直逼3.5%上限

在现行市场环境下,这款产品在各缴费期间下的现价增长均非常突出,并且时间越长,杠杆优势越明显。在投保前期,乐享年年的现价增长速度能和市面第一梯队抗衡,并且最快8年就超过已交保费;而长期持有下更是呈指数级爆发增长,IRR(内部收益率,非实际收益率)直逼监管预定利率上限3.5%。以0岁男宝,年交10万,交10年为例,第10个保单年度末,现金价值就超过已交总保费;50岁时,现金价值是总保费约4.88倍;70岁时,现金价值是总保费约9.74倍;100岁时,现金价值是总保费约27.4倍!

多用途规划,灵活应对人生大事

乐享年年支持减保以及保单贷款,只要提前投保后规划好人生各个节点的现金流,就能按预期更多将中长期的未来掌握在自己手中。投保乐享年年后,在人生关键时期可申请减保领取现价,可以为自己规划养老金,或者为孩子领取教育金、婚嫁创业金。

在现价领取的灵活性方面,与其他产品保全责任中的减保不同,乐享年年的减保白纸黑字写进合同,一旦确定就不会再变更。不过乐享年年对保额做了明确的限制,每个保险单年度内累计申请减少的基本保险金额之和,不得超过合同生效时基本保险金额的20%。

虽然减保限制看似降低了保单的灵活性,但却提高了保单的确定性和稳定性,保证这部分资金不被过早的挪用,锁定终身保单利益的增长,即使每年有领取但剩余的现金价值还会在保单内继续增值。对于想要养成强制储蓄习惯的年轻人,或者看重中长期利益的人群来说,绝对是利大于弊的!

其实在我看来,即使有20%的限制,我们每年取出的现金绝对是够用的。以0岁男宝,年交10万,交10年为例,每个保单周年日减保金额最高为17万,用作每年教育金规划还是充足的!

低投保门槛,亲民保障手到擒来

值得一提的是,虽然乐享年年现价增长表现和资金用途规划都相当优秀,但它的门槛并不高,0-70周岁均可投保,趸交(一次性交费)5万元起,年交起售金额仅1万,如果目前预算不充裕,可以通过拉长缴费期限,选择20年交分摊集中缴费的压力。

总的来讲,梧桐树保险经纪在售的乐享年年终身护理保险计划,不愧是全方位均衡发展的尖子生,护失能周全+高现价领跑+多用途规划+低投保门槛,buff加满堪称一绝。作为一款终身护理险,用充足的保险金为失能家庭撑起暖心伞!作为资产规划的有力工具,复利增长叠加多元规划,灵活应对全生命周期的人生大事。在不确定时代,竟还能锁定这样一份安心的兜底保障,何乐而不为!